寶石和珠寶行業的融資貫通整條供應鏈,從礦場到市場。傳統上,業界人士一向依賴銀行貸款與無擔保信貸限額。不過,在過去10年間,寶石和珠寶行業的版圖已動搖至其核心,主要震盪已波及整個行業,例如全球經濟環境不穩、破產、洗黑錢的嚴格規定、聲譽受損等,令傳統的放款人變得更加謹慎。

在這期間,由於數字轉型的關係,金融服務行業也經歷了重大改變,促使網上新興銀行與另類具有革新性銀行技術的融資方案的出現。這兩種類型都成功地與傳統銀行競爭,影響遍及全球。

銀行融資

在過去10年間,銀行逐漸從鑽石行業轉移。行內分析師兼Pharos Beam諮詢公司合夥人Pranay Narvekar透露:「事實上,一切始於安特衛普鑽石銀行(ADB)。由於其母公司KBC銀行於2008年面臨金融危機,該公司亦被迫於2014年結業,與鑽石行業完全無關。兩年後,倫敦的渣打銀行積極進軍鑽石融資市場,可惜最終招致虧損並退出鑽石行業。荷蘭銀行(ABN Amro)更決定視鑽石業務為外圍業務,雖然他們沒有退出行業,但該銀行顯然已在歐洲以外削減業務。」

在2018年,珠寶商Nirav Modi及其叔叔Mehul Choksi對印度旁遮普國家銀行進行涉及20億美元貸款的詐騙,加上其它公司亦拖欠債務,印度銀行因此採取了更保守的貸款方案。除了拖欠債務,亦鑑於聲譽與洗黑錢的問題,鑽石行業被認為高風險行業,令銀行增加額外成本。

然而,Narvekar續指:「對有能力管理自身風險的銀行來說,為鑽石貿易提供資金仍然是一項有利可圖的投機活動。這就解釋了為什麼該行業曾經是,並且依然是一個利基行業,所以一些建立了必要風險管理機制的銀行持續向鑽石貿易提供貸款。」他補充:「現時的銀行授信額度甚至未有充分利用。」

行內分析師Edahn Golan表示:「我們現在處於一個有趣的位置,融資成本鼓勵鑽石公司(主要是中游企業)進行去槓桿,以減低對融資的依賴程度。再者,隨著融資需求減少,有些銀行選擇退出市場,有些卻對擴大其鑽石投資組合大感興趣。」

儘管鑽石融資於2020年持續萎縮,但Golan指其萎縮速度還可接受。他表示:「在槓杆效力降低後(尤其是在2019年),銀行對2020年的客戶信譽更有信心。」他補充指:「這些銀行對鑽石行業非常了解,即使在疫情期間,他們也可依靠鑽石行業按時履行其義務。因此,他們積極尋求鑽石公司提供額外資金。」

印度哥印拜陀的Emerald Jewel India Ltd是當地最大的黃金、鑽石及寶石珠寶生產商之一,其執行總監K. Srinivasan表示,印度生產商發現銀行現正放寬其苛刻財務要求。他分享指:「現時,準時償還貸款的公司可以增加未償信用額度的20%。」Srinivasan認為,銀行仍然是向印度行業貸款的主要機構,因此其融資前景相對正面。他補充:「我們預料,未來亦不會出現任何問題。」

LuxuryFintech創辦人Erik Jens指出,荷蘭銀行在東京、波札那、紐約、迪拜和香港地區的辦事處都已關閉,僅余一家設在安特衛普。其它銀行仍活躍在這一領域,其中印度工業銀行(IndusInd Bank)於2015年收購了荷蘭銀行的投資組合。同樣在安特衛普設有辦事處的阿聯酋富查伊拉國家銀行(National Bank of Fujairah),及在紐約和特拉維夫均設有業務的以色列貼現銀行亦積極投入該領域。敞口較小的銀行包括紐約和香港地區的匯豐銀行、阿聯酋迪拜國民銀行(Emirates NBD)、迪拜馬士禮格銀行(Mashreq Bank)、波札那第一國家銀行(First National Bank)、印度巴羅達銀行(Bank of Baroda)及以色列米拉特和銀行(Bank Mizrahi-Tefahot)。俄羅斯進出口銀行(Eximbank of Russia)於去年進軍鑽石貸款行業,並可能增加其敞口。

Narvekar補充說,印度一眾公共銀行,例如印度銀行和印度國家銀行,將繼續向該行業提供貸款,同時,一眾私人銀行也持有較小的投資組合,相對風險敞口亦較小。從比利時的KBC銀行和渣打銀行早前的業務報告可看出,他們可能仍持有一些剩餘借款人。

在較小規模上,這是個提供銀行融資的例子,對象是一家專門生產實驗室培育鑽石的公司。Gary LaCourt於2004年創辦了位於威斯康辛州的Forever Companies。他解釋:「我們努力推動內部現金流量,並且令它流向公司。隨著增長率上升,我們需要一筆擴充的資金。早年的盈利和正現金流量記錄反映我們有價有市,所以我們便去了銀行。」

他的財務業績成功不單靠融資,而是基於根深蒂固而相互聯繫的金錢關係。他建議:「我們應樂意為具有卓越理念、優秀的業務計劃,以及出眾領導才能的公司提供資金。近40年來,我從未見過如此美好和令人振奮的狀況。」

上海寶石及珠寶諮詢公司Skywalk Global的老闆Chen Shen表示:「在中國,一般只有國有珠寶公司才能獲得銀行貸款,其他人則多數以房產作貸款擔保或求助於私人投資者。」

Shen引用了中國最大珠寶公司之一的老鳳祥(LFX)作例子,他說:「當其業務擴展至香港地區、加拿大和美國時,公司已從香港金融市場獲取了2億美元的低息貸款。加上鑽石公司的付款條件,老鳳祥並沒有在中國大陸業務上花費一分一毫。」

另類想法

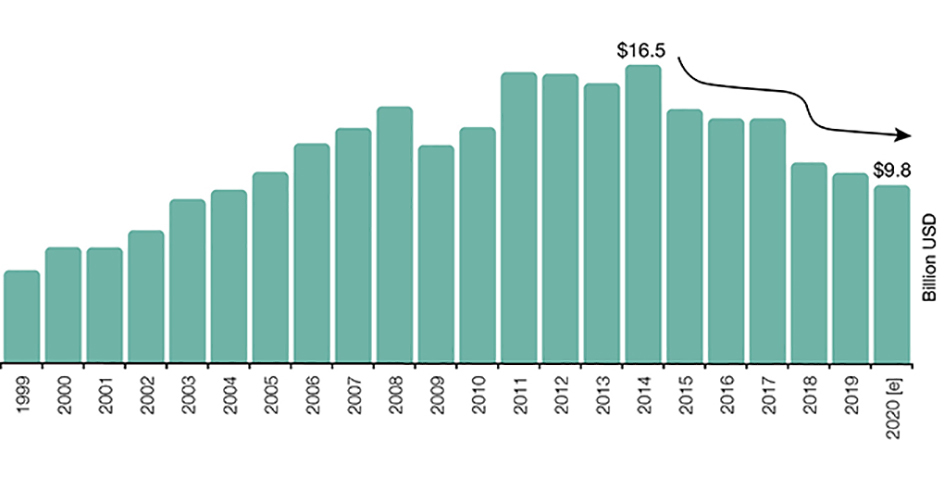

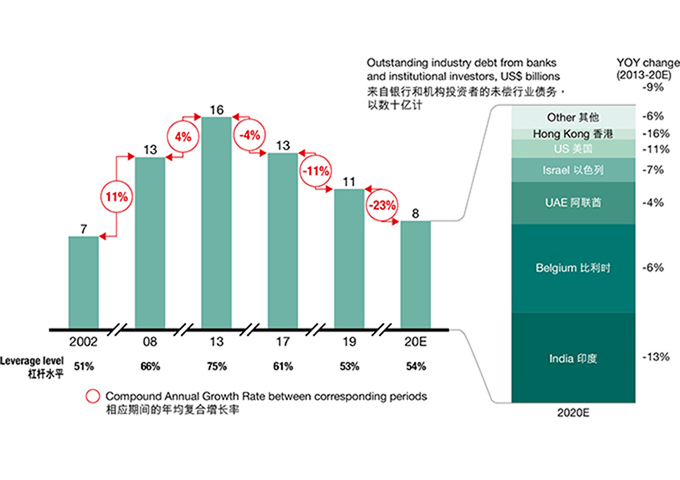

雖然有很多鼓舞人心的成功故事,但過去10年間,鑽石行業的融資一直不斷萎縮。根據Edahn Golan Diamond Research Analysis的數據,儘管2014年攀到165億美元的高峰,但2020年已下滑至98億美元。

安特衛普世界鑽石中心委託Bain & Company發布的《在壓力下大放異彩:2020-21全球鑽石行業報告》指出,鑽石融資持續減少,與2020年下降的活動水平吻合。該報告稱,相較於2013年的高峰時期,中游業務的債務已大減一半。由於交易水平較低,且對自籌資金的依賴程度較高,融資活動因而有所減少。

報告續指:「業務透明的大型中游公司持續從大型銀行獲得籌資。另一方面,小型公司可以選擇另類的融資選擇(P2P金融借貸)。大型中游公司、中東的銀行,以及專門基金都可在該行業提供額外的資金。」

不過,隨著銀行開始撤資,有些人便爭取獲得另類融資形式的發展機會。奢侈房產珠寶企業Circa的創辦人Chris Del Gatto就是這些有遠見的企業家之一。在留意到鑽石及珠寶業面臨挑戰後,Del Gatto於2018年在紐約創立了Delgatto鑽石融資基金(DDFF),自此為全球200多家公司提供資金。

他解釋:「我們提供的融資方式不但便捷、不受限制且便宜,同時還是無成本的營銷選擇,幫助批發商獲取更大的利潤。在大多數情況下,我們會將客戶的商品推銷到全球的買家網絡。DDFF承擔了為行業融資的大部分風險,因為我們不像銀行那樣設立書面貸款。」

他們反而以實物抵押,例如毛坯鑽石和裸鑽(佔業務的60%至65%);而高價寶石、高端手錶與珠寶(生產商、零售商、高檔古董珠寶)的業務則佔據其餘部分。

Del Gatto透露:「我們與優秀可靠的公司合作,營業額可達1,000萬美元到6至8億美元,甚至高達10億美元;貸款底額大約為10,000美元。」

DDFF充當為海外買家提供資金的辦公室,買家主要來自安特衛普、印度、迪拜及以色列,以推銷商品予美國客戶為目標。他補充指,DDFF全權控制交易:「對不想花費大筆開支在美國設辦公室的公司來說,這個方法行之有效。」

Del Gatto留意到,商業銀行可能會一直在該行業扮演某些特定角色。他認為:「考慮到這個行業的性質,未來將與另類放款人互有關聯,因此我們希望在未來成為這歷史悠久,又必不可少的行業中的新典範。」

提到彩色寶石,奧地利Bryan’s Fine Gems是為數不多,或唯一一家專門以優質寶石作貸款抵押的公司(之一)。老闆Bryan Pavlik表示:「舉例來說,我們可為需要短期資金購買毛坯鑽石的人提供服務,或是其它原因也行。大家需要知道,並不是每個人都懂得處理珍貴寶石,他需要對石材和市場有深切了解。市場上沒有無色鑽石的參考價目表。」

貸款以投保寶石作抵押,起額為30,000美元,甚至可高達300,000美元。Pavlik續指:「時限由兩週到六個月不等,不過我們是可變通的,老闆可以隨時延長其貸款期限。 」他補充說:「拖款率低,只有約6%。交易需要親身進行,因為在網上鑑定高價彩色寶石是幾乎不可行的。」對於需求超出自己所能應付的能力範圍,他感到遺憾,並表示:「這項服務的市場龐大。」

金融技術選擇

金融技術(fintech)最初是指在金融機構後端系統中使用的技術。現在則指一種既可改善服務水平,又可提供創新交易方式的新技術。金融技術用戶一般分為四類:銀行及其商業客戶、B2C小型企業和消費者。

在全球鑽石行業中,拉馬特甘的UNI.Diamonds是首家致力以網上交易生態系統聯繫買賣雙方的金融科技公司。公司創辦於2018年,將傳統的貿易經驗帶入嶄新的數字領域,促進買賣之餘,又同時兼顧全球服務的物流與安全性。此外,UNI.Diamonds更會提供資金。

首席執行官Mahiar Borhanjoo解釋:「我們的融資程序非常簡單,收到鑽石後,我們會使用平台上基於24個獨立參數的實時數據來評估鑽石價值。將實時市場價格和這些參數連合起來後,我們的定價會更加精確,而且我們會為受我們資助的拋光鑽石提供50%的融資。天然鑽石庫存是我們的資金後盾。」

據Borhanjoo所說,UNI使用區塊鏈來成就其資助鑽石的全面未來可追溯性,因為可追溯性和透明度對公司及其客戶極其重要。他表示:「UNI有一個目標——令我們資助和銷售的產品都建立於透明度和互信基礎上。」

在金融科技領域,有些公司並不會直接提供融資,而是提供融資選擇。LuxuryFintech由Erik Jens創辦,業務涉及名貴寶石、珠寶及美術作品。ABN Amro的鑽石及珠寶客戶服務前全球負責人Jens表示:「與金融科技有關的貸款與傳統貸款不同,因為它以技術改善和自動化金融服務的供應和使用。透過專門的軟件(如區塊鏈與人工智能計算程式),金融科技有助公司和消費者管理其營運與生活。」

Jens續指:「對於寶石及藝術行業,這項技術在資金與貨物流動中,創造了真正的起源、可見性和真確性,並提供了快速數字洞察、保險、運送及發票的機會。從寶石原石的角度來看,區塊鏈的記錄有助融資變得透明,降低信貸和聲譽的風險,因為它不僅以存貨或貿易應收賬款作抵押,更是資產擔保的抵押貸款。」

植根於阿姆斯特丹和紐約的LuxuryFintech,與既有公司和初創企業保持合作關係,透過金融科技(包括區塊鏈)推廣基於資產的融資與安全借貸、網上支付、技術註冊、保險及交易平台。

眾籌

眾籌是數字時代最新穎的籌資方式之一。這個方法透過社交媒體來引起關注,幫助個人、公司或組織接觸到比傳統籌款方式更多的潛在捐助者。很多平台都支援此項服務,不過它們各有不同的功能、費用和支援,當中最受歡迎的網站之一是成立於2009年的紐約Kickstarter。

珠寶設計師Wendy Brandes是Kickstarter的早期採用者。她在2010年計劃籌集7,000美元以創立其OMG戒指,最終以10,115美元超額完成,戒指其後捐贈予認捐300美元的善心人。

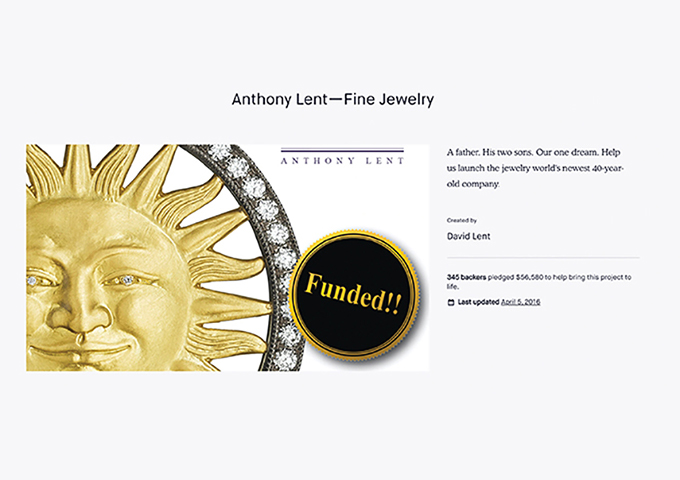

在2016年,紐約的珠寶製造商Anthony Lent向Kickstarter求助,希望為其特定項目籌集資金。他們以文字、相片和影片訴說自身的故事,獲得1美元到10,000美元不等的認捐,最後籌集到56,580美元,比原先的目標高出6,580美元。

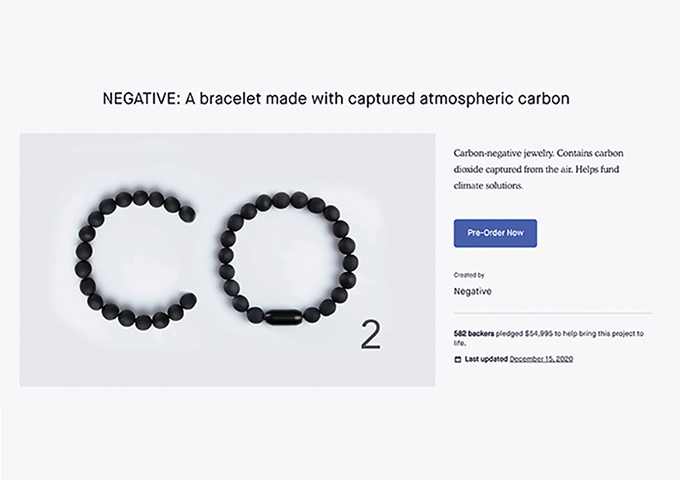

加利福尼亞州的珠寶初創企業Negative,將珠寶首飾與環保產品結合,利用創新技術把空氣中的二氧化碳製成產品,最終成功在業界突圍而出。2020年12月,Negative在Kickstarter進行眾籌,從582位資助者身上籌得54,995美元,並將款項用於生產其負碳珠子手鏈。

當金融科技企業家Sukhi Jutla和Ram Krishnna Rao準備為倫敦B2B獨立珠寶零售商與供應商平台Market Orders籌集資金時,他們毅然選擇Crowdcube.com這個眾籌網站。從214位投資者身上籌得超過500,000美元資金後,他們進行數字化轉型,方便客戶於網上訂購、付款及運送。

間接融資

寶石及珠寶行業亦可進行間接融資,主要來自包括歐盟與世界銀行在內的一些國際機構,以及各國政府與私人基金會。

泰國Imperial Colors創辦人兼國際組織顧問Jean Claude Michelou指:「這些資金通常會先交予政府及各部門,然後才轉到非政府組織、合作企業、諮詢公司,以及非牟利機構,以計劃和/或執行政策與項目。除此之外,資金亦可用於制訂國家政策、建立基礎建設、培訓手工開採礦工與切割員等,以改善採礦業的生活條件。」

Amina Okpukpara是尼日利亞Mina Stones的東主,亦是非洲寶石及珠寶行業的支持者,她認為國際組織的支持對該行業的擴張與成功至關重要。Amina表示:「現時只有少量銀行提供融資服務,而且小公司的擔保和抵押要求幾乎不可能直接獲得資金。」

礦業顧問Amanda Lumun Feese表示:「只要滿足特定要求,與尼日利亞中央銀行(Central Bank of Nigeria)合作的工業銀行(Bank of Industry)會提供微額信貸予該行業,但這些要求(在大多數情況下)對手工開採礦工和小型企業而言都略嫌苛刻。」在各國封鎖期間,Okpukpara與幾個朋友為微型金融的尼日利亞手工開採礦工籌集資金,助他們解決三餐溫飽。

2020年疫情爆發,導致銷量急遽下降。幸好年底的時候情況有所放緩,各地逐漸反映復甦跡象。在主要政府的刺激付款下,業界與消費者相繼得益,而低息貸款亦幫助企業渡過難關。

雖然銷售與融資方式早已線上化,但疫情的出現加快了轉型的速度。業界還未走出困局,而且將來的狀況亦未見明朗,但該行業已印證其適應能力……所以絕對可以放心。